ForteBank Булата Утемуратова в своей презентации пишет, что планирует «войти в тройку крупнейших банков по активам, сохраняя при этом устойчивую рентабельность собственного капитала».

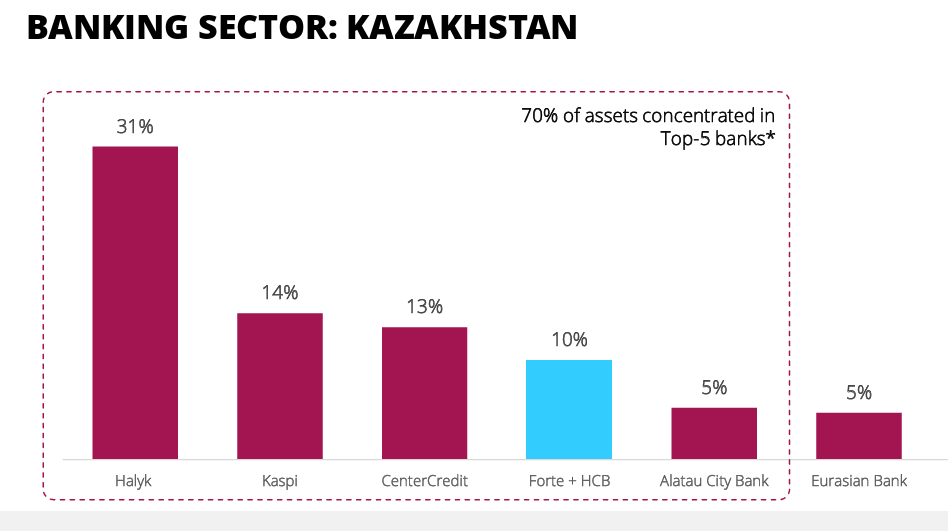

Однако на этом пути стоит Банк ЦентрКредит Бахытбека Байсеитова и Владислава Ли. Сейчас расстановка сил по активам коммерческих игроков (без учета Отбасы) выглядит так: на первом месте Halyk Bank с 20 трлн тенге, на втором – Kaspi Bank с 9,6 трлн тенге, на третьем — Банк ЦентрКредит с активами 8 трлн тенге. Далее следует ForteBank с цифрой в 5,1 трлн тенге.

Для того, чтобы усилить свои позиции на рынке в прошлом году банк олигарха №6 по версии Forbes приобрел небольшой розничный Home Credit Bank с активами 1,3 трлн тенге. Таким образом, два банка на начало апреля 2026 года совокупно контролируют активы на 6,4 трлн тенге. Автор «Ручной экономики» узнал у экспертов, сможет ли ForteBank потеснить Банк ЦентрКредит и что ему нужно сделать, чтобы вырваться в топ-3.

Разрыв в 2-3 трлн тенге

Чтобы обойти по активам банк, который выше, нужно создавать правильные продукты, которые бы привлекали клиентов, считает финансист Галим Хусаинов.

«Мне сложно комментировать качество продуктов, только рынок может это определить. Если ForteBank не может обогнать БЦК, значит пока рыночные продукты БЦК лучше чем у Forte», — отметил он.

При этом Галим Хусаинов не исключает вероятность входа ForteBank в топ-3.

«Возможно все, вопрос же в управлении. Если менеджмент способен создать уникальные продукты, которые будут привлекательны для клиентов, менеджмент создаст правильную систему продаж продуктов и внедрит лучшую корпоративную культуру, направленную на успех, то возможно все. По срокам — все зависит от менеджмента и желания. Можно и за 12 месяцев все реализовать, а можно и за пять лет не обогнать. Иногда конкуренты сами помогут в этом, просто может нужно подождать», — отметил он.

Директор DAMU Capital Management LLC Мурат Кастаев полагает, что у банка есть две стратегии для роста доли на рынке — органическая и за счет приобретений.

«Если позиции Halyk и Kaspi пока кажутся незыблемыми, то потеснить Банк ЦентрКредит ForteBank по силам на горизонте 5-6 лет. Для этого Forte должен показывать опережающий органический рост и продолжать присматриваться к рынку в поисках возможного объекта для поглощения. Органический рост быстрее, чем у БЦК банк Forte способен показать при эффективной интеграции приобретенного банка Home Credit, в результате которого Forte получает доступ на рынок розничного кредитования, передовую технологическую платформу HCB и готовую перспективную клиентскую базу — более молодую, с растущими доходами. Forte может начать агрессивно наращивать кредитный портфель в розничном сегменте», — полагает эксперт.

К тому же, по его словам, Forte может усилить синергию своей экосистемы — маркетплейса и более тесной интеграции с другими компаниями группы (телекоммуникации, туризм и т.д.). Однако и БЦК не будет стоять на месте и продолжит свое устойчивое, но осторожное и консервативное развитие.

«Что касается слияний и поглощений, то в ближайшие 2-3 года, после интеграции Home Credit, Forte может вновь выйти на рынок для поглощения, потенциальными объектами могут выступить Евразийский банк или Bank RBK, и тогда уже точно Forte станет равным БЦК по своему размеру. Если Forte пойдет по этому пути, то сможет сравниться с БЦК на горизонте 2-4 лет», — отметил эксперт, добавив, что Forte управляется достаточно консервативно и не будет агрессивно расти в ущерб своей устойчивости.

Директор по стратегии ИК «Финам» Ярослав Кабаков напомнил, что ForteBank нужно закрыть разрыв примерно в 2-3 трлн тенге, чтобы обогнать БЦК. При этом ему нужно расти быстрее конкурента, что делает задачу не статичной, а конкурентной гонкой.

«Основной путь – ускоренный рост кредитного портфеля в корпоративном сегменте и рознице, но без расширения фондирования, прежде всего через депозиты и квазигосударственные ресурсы, этот рост невозможен. Наиболее быстрый сценарий предполагает сделки слияний и поглощений, поскольку органически нарастить такой объем активов сложно, особенно в уже зрелом и концентрированном банковском секторе Казахстана, где перераспределение долей идет в основном между крупными игроками. С учетом текущих темпов рынка это достижимо, но вряд ли быстро: при агрессивной стратегии и возможных сделках срок может составить около 2-3 лет, в более реалистичном варианте — 4-6 лет, при условии что Forte будет расти быстрее рынка, иначе цель может так и остаться декларацией, поскольку БЦК также демонстрирует сильную динамику», — считает он.

Большие банки — большие прибыли

Очевидно, поставленная задача по завоеванию рынка выглядит привлекательной для ForteBank на фоне более высоких доходов в банковском секторе.

«В более широком контексте укрупнение банков действительно становится ключевым трендом, так как масштаб позволяет снижать издержки на технологии, комплаенс и риски, а также дает лучший доступ к ликвидности и усиливает конкурентные позиции, особенно на фоне цифровизации и давления со стороны крупных экосистем», — считает Ярослав Кабаков.

При этом это не единственная рабочая модель: часть банков может сохранять прибыльность за счет нишевой специализации и более высокой маржи, однако универсальные игроки вроде Forte фактически вынуждены двигаться в сторону увеличения масштаба, чтобы удерживать долю рынка и рентабельность.

Галим Хусаинов отметил, что сегодня регуляторная среда такова, что крупным банкам легче зарабатывать, чем мелким и средним, поэтому имеют преимущество по сравнению с мелкими и средними игроками.

Мурат Кастаев полагает, что в текущих условиях для банков внутри страны становится все меньше, поэтому Kaspi и Freedom уже начали выходить на зарубежные рынки.

«На внутреннем казахстанском рынке конкуренция продолжает усиливаться, рынок достаточно сконцентрирован (топ-10 банков представляют собой 89% рынка) и расти органически игрокам становится все труднее. В этой связи банку, желающему нарастить долю рынка, не остается ничего другого, как укрупняться и идти на сделки слияний и поглощений. В текущем году менее вероятно, но в следующем, думаю, мы можем увидеть одну или две такие сделки», — пояснил Кастаев.

Во имя доли

В конце 2025 года ForteBank купил красно-белый банк у самой богатой чешки Ренаты Келлнеровой. Оценивая влияние этой сделки, в ForteBank пришли к выводу, что его активы, депозиты и ссудный портфель (Forte+HCB) выросли с 8 до 10%. В банке подсчитали, что кредитный портфель Forte увеличился на 103% благодаря активному органическому росту и приобретению Home Credit, в результате чего доля рынка достигла 10%. Кроме того, банк видит возможности для роста перекрестных продаж, масштабирование стратегических инициатив.

При этом доля HCB до сделки оценивалась в 1,8% по активам, около 2% на депозитном рынке и в 2,2% на кредитном рынке. У банка насчитывается около 1,27 млн клиентов и 180 филиалов и отделений.

Скрин из презентации ForteBank