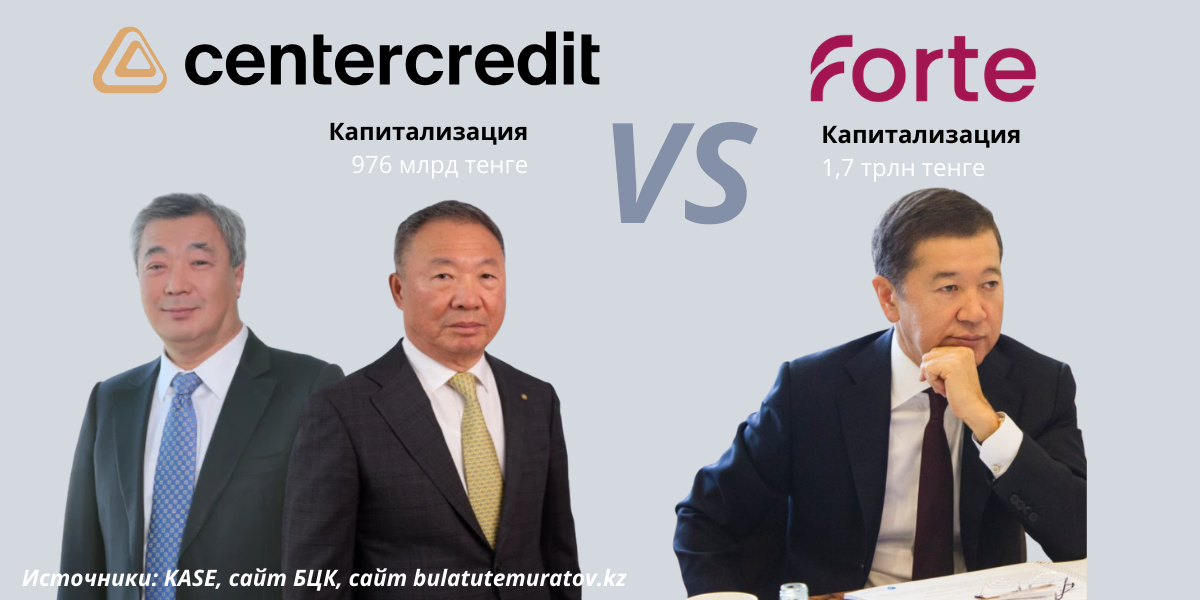

Несмотря на то, что за последние три года БЦК удалось ворваться в тройку банков по активам, обойдя Forte, он все еще уступает по рыночной стоимости банку Утемуратова. Капитализация БЦК оценивается в 976 млрд тенге, в то время как ForteBank стоит 1,7 трлн тенге по итогам торгов 26 сентября 2025 года. Автор «Ручной экономики» решила выяснить у экспертов, как четвертый по активам банк обошел по капитализации третий.

Данияр Темирбаев, исполнительный директор Казахстанской ассоциации миноритариев (QAMS)

Нужно смотреть на мультипликаторы, чтобы понять, как рынок оценивает ту или иную бумагу. Ключевой для банков – P/BV (стоимость к капиталу). По этому показателю у БЦК коэффициент – 1,23, ForteBank – аж 3,9. Это означает, что ForteBank сейчас оценивается почти в четыре капитала банка. Без относительно к БЦК ForteBank существенно переоценен не только на фоне банковского сектора Казахстана, но также развивающихся рынков, где P/BV в настоящее время в среднем составляет 2.

Откуда такая переоценка? Здесь нужно учитывать два ключевых фактора:

- Бумаги Forte находятся во втором эшелоне эмитентов KASE и не входят в индекс KASE. Образно говоря, это «подвал» рынка, в котором ликвидность гораздо ниже, чем в индексных бумагах.

- Free-float (количество акций в свободном обращении) по этой бумаге – менее 10%. Более 90% акций банка принадлежат Булату Утемуратову. Это (низкая ликвидность, небольшой free-float) делает акции ForteBank хорошей мишенью для устроителей игры в Pump&Dump.

Добавьте сюда еще: планы ForteBank изменить методику выкупа своих акций (вопрос вынесли на собрание акционеров 14 августа, затем его перенесли на 29 октября) и объявление о покупке HomeCredit, сумма сделки не раскрывается.

Эти новости стали триггером для повышения спекулятивного интереса к акциям Forte. А когда вокруг бумаги много спекулятивно настроенных игроков, free-float небольшой, а сама акция находится в «подвале», мультипликаторы и переоцененность — самое последнее, о чем многие инвесторы (особенно розничные) вспоминают. В этом смысле ForteBank стал мемной акций для местных «хомяков».

Мурат Кастаев, генеральный директор Damu Capital Management:

Оба банка – и Forte, и БЦК – крупные, устойчивые банки, стабильно входящие в топ-5 банковского сектора нашей страны. У них приблизительно равные показатели по достаточности капитала (9,5% у БЦК и 10,1% у Forte), рентабельности активов (2,1% у БЦК и 2,3% у Forte) и рентабельности капитала (22,3% у БЦК и 22,8% у Forte).

При этом Forte слегка впереди по этим показателям, т.е. у него чуть выше эффективность управления, также банк опережает БЦК по темпам роста основных показателей (т.е. Forte меньше, но растет быстрее). Поэтому рынок ожидает, что эта динамика продолжится и разрыв по абсолютным показателям этих банков может сократиться. Также у Forte более широкая диверсификация: маркетплейс, телеком-оператор, финтех. Эти направления потенциально могут расти кратно быстрее, чем непосредственно сам банкинг, хотя и Forte значительно отстает от лидеров банковских экосистем – Kaspi, Freedom и Halyk.

В более высокую капитализацию заложены перспективы и вероятность такого роста, т.е. его еще нужно реализовать, поэтому в текущем моменте капитализация мне кажется завышенной. Также Forte имеет одинаково сильные позиции с БЦК в корпоративном секторе, но отставал в розничном. Завершение сделки по покупке HomeCredit значительно усилит присутствие Forte в розничном банкинге, а также наполовину сократит отставание от БЦК в абсолютных размерах активов и капитала.

БЦК фокусируется на финансовой индустрии и пока не выходит за ее пределы. Преимущество в масштабах дает более сильные рыночные позиции, а более высокий абсолютный размер прибыли дает больше возможностей для инвестиций в свое развитие или выход в новые сектора экономики.

Банки просто имеют разные стратегии развития. Forte более активен в росте и развитии внебанковской экосистемы, БЦК сосредоточен на классических финансовых услугах. Forte пытается навязать конкуренцию Kaspi и Freedom, БЦК по своему профилю конкурент скорее Halyk. Кого из банков предпочесть — выбор для каждого инвестора, оба финансовых института надежные и устойчивые, лично я бы не выбирал и купил акции обоих банков на равные суммы.

Венера Жаналина, финансовый эксперт

Высокая капитализация ForteBank относительно БЦК объясняется комбинацией стратегических сделок (покупка Home Credit Bank), качественным управлением кредитного портфеля и перспективами цифровой трансформации. В то время как БЦК остается крупным и стабильным традиционным банком, рынок видит у ForteBank больше возможностей для роста и доходности для инвесторов.

Давайте подробнее разберем эти возможности. Основным драйвером высокой капитализации ForteBank в 2025 году стало приобретение Home Credit Bank. В отличие от БЦК, ForteBank смог продемонстрировать конкретный шаг по расширению и укреплению позиции на рынке. Приобретение Home Credit Bank может открыть для Forte возможность листинга части акций в Европе. Это прямо соответствует практике других банков, которые используют крупные сделки как повод для международного листинга. Второе важное направление — переоценка стоимости банка. Казахстанский рынок ограничен по объемам капитала и мультипликаторы здесь традиционно ниже, чем в Европе, где банки оцениваются по более высоким стандартам (P/E, P/BV). Таким образом, рыночная капитализация Forte может заметно вырасти.

ForteBank активно развивает кредитование крупного бизнеса, малых и средних предприятий (МСБ) и розничного сегмента, обеспечивая диверсификацию своих активов. В 2023 году банк значительно укрепил свои позиции, став вторым по объемам корпоративного кредитования после Halyk Bank и получив масштабный портфель по МСБ. Банк продолжает активно наращивать портфель МСБ, делая это одним из ключевых приоритетов. Таким образом, кредитный портфель Forte Bank имеет более высокую диверсификацию , чем портфель БЦК, что может свидетельствовать о более сбалансированном управлении рисками.

Forte Bank также активно внедряет цифровизацию, охватывая 85% операционных процессов, и развивает экосистему, включая лизинговый бизнес и управление активами через дочернюю компанию ForteFinance. Банк активно развивает цифровые сервисы, такие как мобильное приложение, онлайн-обмен валюты и маркетплейс. Эти инициативы способствуют привлечению новых клиентов и повышению операционной эффективности.

Таким образом, стратегия ForteBank, ориентированная на кредитование МСБ, диверсификацию активов и цифровизацию, способствует его высокой капитализации по сравнению с БЦК.

Руслан Владимиров, глава БЦК

Капитализация банка растет на протяжении последних лет. Вы видите, всю прибыль, которую банк зарабатывал, акционеры соглашались с правлением банка и оставляли на балансе банка, в капитале. Окончательное решение по прибыли текущего года будут принимать акционеры и совет директоров.

Ольга Фоминских, финансовый обозреватель BES.media и редактор «Ручной экономики»

БЦК в последние годы рос довольно внушительно из-за удачной покупки Альфа-банка. С момента этого приобретения в 2022 году его бумаги выросли в 13 раз. В этом году акции БЦК Бахытбека Байсеитова и Владислава Ли подорожали на фоне досрочного полного возврата госпомощи. После того, как с банка сняли ограничение на выплату дивидендов инвесторы, возможно, надеются, на то, что БЦК выплатит дивиденды. Хотя банк не делал этого с 1999 года.

Хотя с момента покупки Альфа-банка акции БЦК выросли, но все равно оказались не настолько привлекательными, чтобы обойти Forte Булата Утемуратова по капитализации:

- По итогам 2021 года Forte (активы 2,5 трлн тенге) стоил дороже БЦК (активы 2 трлн тенге) в 6,4 раза;

- По итогам 2022 года Forte (активы 2,9 трлн тенге) стоил дороже БЦК (активы 4,3 трлн тенге) в 3 раза;

- По итогам 2023 года Forte (активы 3,4 трлн тенге) стоил дороже БЦК (активы 5,3 трлн тенге) в 1,9 раза;

- По итогам 2024 года Forte (активы 4,1 трлн тенге) стоил дороже БЦК (активы 7 трлн тенге) в 1,4 раза;

- По итогам 26 сентября 2025 года: Forte (активы 4,7 трлн тенге на 1 августа) стоил дороже БЦК (активы 7,5 трлн тенге) в 1,7 раза.

История Forte тоже заслуживает отдельного внимания. Мы помним, что Forte – это продукт трех банков: Альянса, Темiрбанка и маленького ForteBank. 10 лет назад Утемуратов купил банк не только с многочисленной армией инвесторов, но и акциями банка на KASE. В 2007 году у Альянса было помпезное (хотя и не такое успешное, как у конкурентов) IPO на Лондонской фондовой бирже с предложением акций по $14. Инвесторам предлагалось 50 млн акций, то есть на сумму около $700 млн. Тогда входящий в пятерку по активам Альянс оценивался в $4 млрд (сегодня Forte оценивается в $2,9 млрд).

В 2009 году Темiрбанк и Альянс были национализированы, а акции последнего упали до 2600 тенге, а после «висели» на KASE на уровне 2-3 тенге. До февраля 2024 года они не поднимались выше 4 тенге за акцию, в в конце июня 2025 года поднялись на уровень около 20 тенге. Как уже объясняли эксперты, это произошло на фоне анонсированной покупки 13-го по активам Home Credit Bank. Учитывая показатели Forte, стоимость его акций выглядит значительно перекупленными, но возможно после присоединения HCB их цена будет оправданной.

На момент публикации статьи на KASE:

- акции Forte торговались на уровне 16 тенге (-19% с пятничных торгов)

- простые акции БЦК 5 226,9(+0,7% с пятничных торгов)